Pengertian Sistem Akuntansi

Setelah mengetahui

pengertian dari akuntansi (baca : Pengertian

Akuntansi) maupun sistem secara tersendiri, maka dengan mudah dapat

menemukan pemahaman mengenai sistem akuntansi. Sistem akuntansi sangat

diperlukan dalam setiap organisasi atau perusahaan, suatu sistem

akuntansi yang

digunakan berguna untuk mencapai suatu tujuan perusahaan, agar terciptanya

suatu efisiensi dan efektifitas.

Pengertian Sistem Akuntansi Menurut Ahli

Menurut Warren, Reeve,

Fees yang diterjemahkan oleh Aria Farahwati dalam bukunya Warren, Reeve, Fees Accounting

(2005:234), Sistem akuntansi adalah metode dan prosedur untuk

mengumpulkan, mengklarifikasikan, mengikhtisarkan, dan melaporkan informasi operasi

dan keuangan sebuah perusahaan.

Sedangkan Sistem akuntansi

menurut Mulyadi dalam bukunya Sistem Akuntansi (2001:3) : Sistem akuntansi adalah organisasi formulir, catatan, dan

laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan

yang memudahkan manajemen guna memudahkan pengelolaan perusahaan.”

Dari

definisi diatas dapat diambil kesimpulan bahwa sistem akuntansi dibuat untuk memberikan informasi keuangan yang dibutuhkan oleh

manajemen sebuah perusahaan guna memudahkan pengelolaan perusahaan. alt="Pengertian Sistem Akuntansi" v:shapes="_x0000_i1025">

alt="Pengertian Sistem Akuntansi" v:shapes="_x0000_i1025">

Unsur-Unsur Sistem Akuntansi

Fungsi utama sistem

akuntansi adalah mendorong seoptimal mungkin agar sistem tersebut dapat

menghasilkan berbagai informasi akuntansi yang terstruktur yaitu tepat

waktu, relevan, dan dapat dipercaya. Unsur-unsur yang terdapat dalam suatu

sistem akuntansi saling berkaitan satu sama lain, sehingga dapat dilakukan

pengolahan data mulai dari awal transaksi sampai dengan pelaporan yang dapat

dijadikan sebagai informasi akuntansi.

Dalam suatu sistem akuntansi, terdapat unsur-unsur pokok, seperti dikemukakan oleh Mulyadi dalam bukunya Sistem Akuntansi (2001:3) adalah :

Unsur suatu sistem akuntansi

adalah :

1. Formulir

2. Jurnal

3. Buku

besar

4. Buku

pembantu

5. Laporan.

Tujuan Sistem Akuntansi

Dalam mewujudkan sistem akuntansi yang baik, pada dasarnya harus mengetahui pembangun sistem

akuntansi itu sendiri, sistem akuntansi erat hubungannya dengan kerjasama

manusia dengan sumber daya lainnya didalam suatu perusahaan untuk mewujudkan

tujuan perusahaan. Tujuan sistem akuntansi merupakan suatu tujuan yang berdasarkan tujuan yang ingin dicapai

oleh perusahaan.

Dari setiap sistem akuntansi yang terdiri dari berbagai sistem mempunyai tujuan yang sama, sistem akuntansi sendiri dibuat oleh manajemen dalam mengelola perusahaannya, maka dari itu untuk lebih jelasnya, tujuan sistem akuntansi dapat dikemukakan dibawah ini.

Tujuan sistem akuntansi

yang dikemukakan oleh Mulyadi dalam bukunya Sistem Akuntansi (2001:20) adalah :

“Tujuan umum pengembangan

sistem akuntansi mempunyai tujuan utama sebagai berikut :

1.

Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru

2.

Untuk meningkatkan informasi yang dihasilkan oleh sistem yang

sudah ada, baik mengenai mutu, ketepatan penyajian, maupun struktur

informasinya

3.

Untuk memperbaiki pengendalian akuntansi dan pengecekkan intern,

yaitu untuk memperbaiki tingkat keandalan (reability) informasi akuntansi, dan untuk

menyediakan catatan lengkap mengenai pertanggungjawaban dan perlindungan

kekayaan perusahaan

4.

Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi.”

Dari

uraian tujuan

sistem akuntansi diatas, dapat disimpulkan bahwa sistem akuntansi merupakan faktor utama pendorong agar manajemen perusahaan dapat

menghasilkan informasi akuntansi yang terstruktur dan mengandung arti.

METODOLOGI PENELITIAN

Objek Penelitian

Objek

dari penelitian ini adalah PT. Plasa Kreasindo Motor yang terletak di alamat

Jalan Ir. H. Juanda no.171 C, Bulak Kapal, Bekasi Timur. Perusahaan ini

bergerak dibidang jasa penjualan kredit dan tunai sejak tahun 1999.

Data atau Variabel

yang Digunakan

Data

yang digunakan dalam penelitian berupa data primer yaitu data berupa

keterangan-keterangan dari bagian-bagian yang terkait, seperti prosedur sistem

akuntansi penerimaan kas yang sedang berjalan.

Ada pun data yang

penulis peroleh dari perusahaan tersebut antara lain:

1. Purchase order

2. Kwitansi

3. Surat jalan

4. Tanda terima uang muka

5. Kertas nomor rangka dan mesin

Alat Analisis yang Digunakan

Alat analisis yang digunakan yaitu

berupa flowchart (bagan alir) dengan cara mendeskripsikannya.

Metode Pengumpulan

Data

Untuk memperoleh data-data yang diperlukan dalam penulisan ilmiah ini, penulis

menggunakan metode wawancara kepada pihak yang kompeten untuk memperoleh data

yang dibutuhkan dalam penyusunan penulisan ilmiah ini.

PEMBAHASAN

Alur Dokumen PT. Plasa Kreasindo

Motor yang sedang berjalan

1. Bagian

Penjualan

2. Bagian Kredit

3. Bagian Gudang dan Bagian Pengiriman

4. Bagian Penagihan

5. Bagian Akuntansi

ANALISIS SISTEM AKUNTANSI PENJUALAN

KREDIT

Kelebihan Sistem Akuntansi Penjualan

Kredit

Adapun kelebihan

sistem akuntansi PT. PLASA KREASINDO MOTOR yang sudah berjalan adalah sebagai

berikut :

1. Pada

sistem akuntansi penjualan kredit pada PT. Plasa Kreasindo Motor terdapat 5

(lima)bagian yaitu bagian penjualan, bagian kredit, bagian gudang dan bagian

pengiriman, bagian penagihan, dan bagian akuntansi sehingga terdapat

pemisahan fungsi supaya pekerjaan berjalan dengan efektif.

2. Pada

prosedur sistem akuntansi penjualan kredit pada PT. Plasa Kreasindo Motor,

proses mengurus kredit motor ke bagian leasing sangat mudah, perusahaan hanya

mengkonfirmasi melalui telepon dan langsung menerima purchase order dari

leasing yang dikirim via fax.

Kekurangan Sistem Akuntansi Penjualan

Kredit

Dalam

sistem akuntansi penjualan kredit PT. PLASA KREASINDO MOTOR memiliki

kekurangan yaitu :

1. Pada

saat pelanggan akan melakukan transaksi pembelian barang, bagian penjualan

tidak membuat surat pengiriman sehingga bagian gudang dan bagian pengiriman

hanya menggunakan copy purchase order untuk mengirimkan barang

sesuai dengan pesanan.

2. Pada

bagian tagihan tidak membuat surat tagihan sehingga pada saat pelanggan

melakukan transaksi pembelian kredit tidak dicatat dalam surat tagihan sehingga

dapat menimbulkan salah pencatatan transaksi pembelian kredit.

3. Pada

bagian pengiriman tidak membuat tanda terima barang sebagai bukti barang

sudah diterima oleh pelanggan, perusahaan hanya

memberikan dokumen pembayaran saja sehingga tidak ada bukti sah barang sudah

diterima oleh pelanggan.

Pada bagian

pengiriman dan bagian gudang hanya dipegang oleh satu karyawan yang sama

sehingga pekerjaan tidak berjalan efektif.

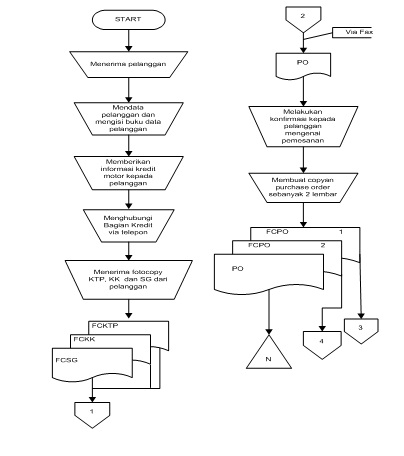

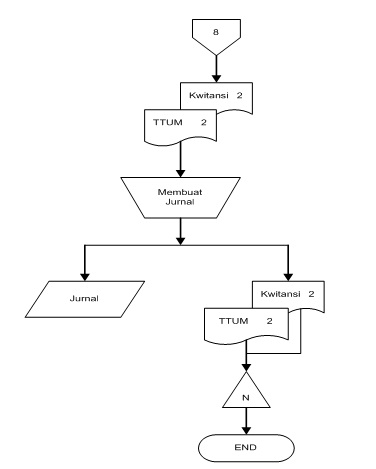

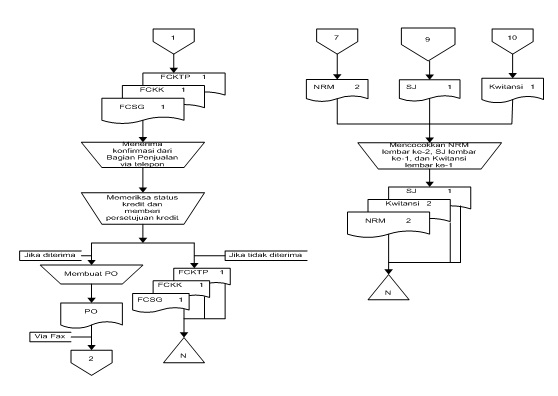

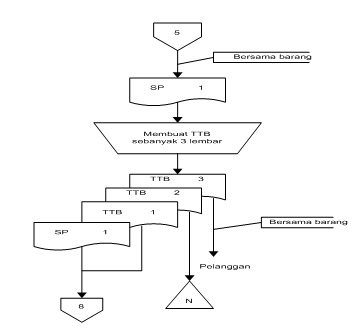

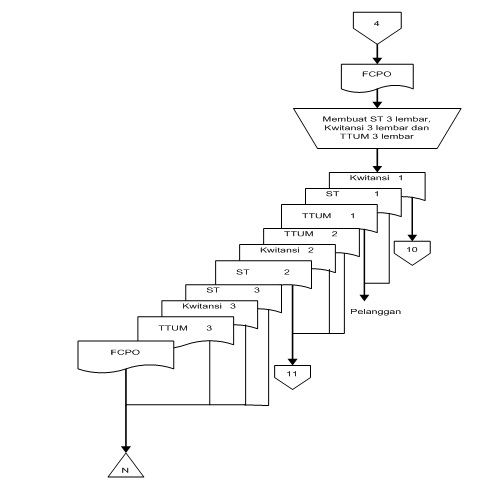

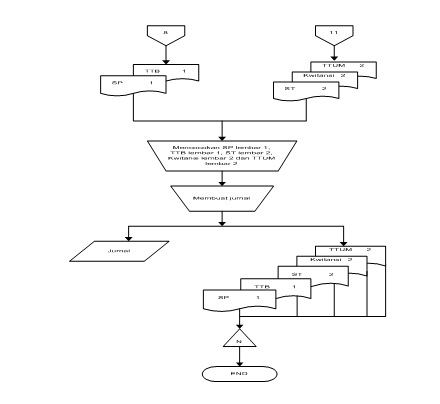

Bagan Alir Data (Flowchart) Sistem

Akuntansi Usulan Berdasarkan Sistem Pengendalian Intern

Dokumen yang Digunakan

1. Fotocopy

KTP (FCKTP)

2.

Fotocopy Kartu Keluarga (FCKK)

3.

Fotocopy Slip Gaji (FCSG)

4. Purchase

Order ( PO )

5.

Kwitansi

6. Surat

Jalan ( SJ )

7. Tanda

Terima Uang Muka (TTUM)

8. Kertas

Nomor Rangka dan Mesin ( NRM)

9. Surat

Pengiriman (SP)

10. Tanda Terima

Barang (TTB)

11. Surat Tagihan (ST)

1. Bagian Penjualan

2. Bagian Kredit

3. Bagian Gudang

4. Bagian Pengiriman

5. Bagian Penagihan

6. Bagian Akuntansi

PENUTUP

KESIMPULAN

KESIMPULAN

1. Sistem

akuntansi penjualan kredit yang berjalan pada PT. PLASA KREASINDO MOTOR

diketahui memiliki 5 (lima) prosedur, yaitu prosedur bagian penjualan, prosedur

bagian kredit, prosedur bagian gudang dan prosedur bagian pengiriman, prosedur

bagian penagihan, dan prosedur bagian akuntansi

2. Sistem akuntansi penjualan kredit pada PT. PLASA KREASINDO MOTOR berjalan kurang efektif dikarenakan pada sistem akuntansi tersebut kurang sesuai dengan standar sistem akuntansi yang telah ditetapkan karena memiliki kelemahan dalam prosedur penjualan kredit yaitu ada bagian yang dipegang oleh satu orang karyawan yang sama dan kurang lengkapnya dokumen-dokumen yang digunakan.

Saran

Untuk

memperbaiki kelemahan dalam prosedur sistem akuntansi penjualan kredit pada PT.

PLASA KREASINDO MOTOR, penulis memberikan saran-saran sebagai berikut:

1. Usulan terhadap pembuatan sistem akuntansi untuk PT. Plasa Kreasindo Motor agar dapat dipakai untuk mewakili semua informasi yang ada selama perusahaan tersebut berjalan sebagai dasar pengambilan keputusan.

2. Sebaiknya

pada setiap bagian penjualan tersebut ada satu orang yang bekerja sebagai

pimpinan teratas yang berfungsi untuk mengatur, mengawasi dan memeriksa segala

kegiatan yang ada pada bagian tersebut.

3. Pemisahan karyawan untuk bagian yang diusulkan yaitu pada bagian gudang dan bagian pengiriman.

4. Dibuatnya

dokumen-dokumen yang sesuai dengan teori sistem akuntansi yang telah ditetapkan

seperti surat tagihan, surat pengiriman dan surat tanda terima barang.

5. Untuk

setiap bagian, prosedur yang memiliki kelemahan atau tidak sesuai dengan

standar sistem yang ditetapkan, dalam hal ini prosedur sistem penjualan kredit

pada PT. Plasa Kreasindo Motor agar segera diperbaiki.

DAFTAR PUSTAKA

Marom, Chairul.2002.Sistem Akuntansi Perusahaan Dagang.Jakarta:PT.Grafindo.

Mulyadi.2001.Sistem Akuntansi.Jakarta:Salemba

Empat.

Narko.2007.Sistem Akuntansi.Yogyakarta:Yayasan

Pustaka Nusatama.

Romney, Marshall B.

dan Paul John Steinbart.2009.Accounting Information System (Sistem Informasi

Akuntansi).Buku Satu Edisi Kesembilan. Jakarta: Salemba Empat.

Sutabri, Tata.2007. Sistem

Informasi Akuntansi. Yogyakarta: Andi.